作者|国胜

流程编辑 |小白

“

随着监管加强,合规成本不断提高,K12教育行业将加速优胜劣汰;国家落实措施以规范校外培训机构的发展,也更利好于那些合规经营、具备竞争优势的企业。

”

K12教育是近年来发展迅速的行业之一,一度颇受资本市场的青睐,该行业已经涌现出多家上市公司,其中知名度较高的包括好未来(TAL.N)、新东方(EDU.N)、高途(GOTU.N)、掌门教育(ZME.N)、网易有道(DAO.N)、新东方在线(01797.HK)等。

今年初以来,K12教育行业受到了监管的“格外关注”。6月15日,教育部正式宣布成立校外教育培训监管司,主要职责是进一步规范校外培训机构的发展。

许多人认为,国家这轮针对教育培训机构的监管、整顿力度堪称“史上最严”,甚至悲观地认为,整个K12教育行业“凛冬将至”,教育机构的前景一片黯淡。

事实上,投资者应该更为客观、理性地去看待K12教育行业的未来。如果政策最终落实对课外培训市场的严厉监管,治理和整顿力度会在短期内给行业带来多大的波动?从长期来看,K12教育市场的发展空间还有多大?

需要意识到的是,教育部本轮对校外培训机构进行整顿,本质上仍是希望抑制行业乱象、加大中小学生“减负”的力度。而教育“减负”这个话题,国家早在2018年已经提及,并且不断进行系统化尝试。

如今,国家通过正式出台和落实政策,将校外培训机构纳入规范有序的轨道,这对于那些合法、规范经营的K12教育公司来说,应该算是好事。

过去几年,各家校外培训机构如雨后春笋般涌现,但同时衍生出虚假宣传、诱导消费等乱象。违法违规经营的行为不仅深深损害了整个课外教育行业的名声,也打击了家长和学生对行业内机构的信任度。

随着国家下定决心严管校外培训市场,K12教育行业将面临新一轮洗牌,大批不具备合法资质、经营不规范的机构无疑将被日益淘汰,而对于那些合规经营、具备竞争优势的头部公司,却是一个长期利好因素。

央视新闻1+1近日进行了一项调研:《对于暑期托管之后,如果校外培训机构在假期不能开课,家长们会怎么办?》

调查数据显示,有41.22%的家长选择购买线上学科辅导课程;36.64%的家长选择参加校内课后的学科特色托管班;32.06%的家长选择与同学拼班请名师辅导;28.4%的家长希望周末能开“小灶班”;27.94%的家长表示还没想好怎么办;26.72%的家长选择请1对1家教。

在当下国内学校录取仍以考试选拔制度为主,课外辅导的需求依然存在。此外从数据可以看出,学科类培训在家长心中的地位依旧稳固,仍是校外教育培训开展的大头。

随着监管加强,合规成本不断提高,K12教育行业加速优胜劣汰。在此背景下,那些“真金不怕火炼”、具备核心竞争力的优质公司无疑更值得关注。

一、疫情催化在线K12教育行业,“互联网+教育”成为趋势

在K12教育行业中,好未来和新东方是两大龙头企业。最近一个财年,好未来和新东方的营收分别接近300亿和239亿元。

高途、掌门教育和网易有道属于该行业的第二梯队,三家公司最近一个财年的营收分别为71.3亿元、40.2亿元和31.7亿元。

新东方在线则是新东方拆分上市的子公司,专注于在线教育领域,最近一个财年营收为10.8亿元。

好未来和新东方同时涉足线上和线下领域,其余四家则均专注于在线教育市场。

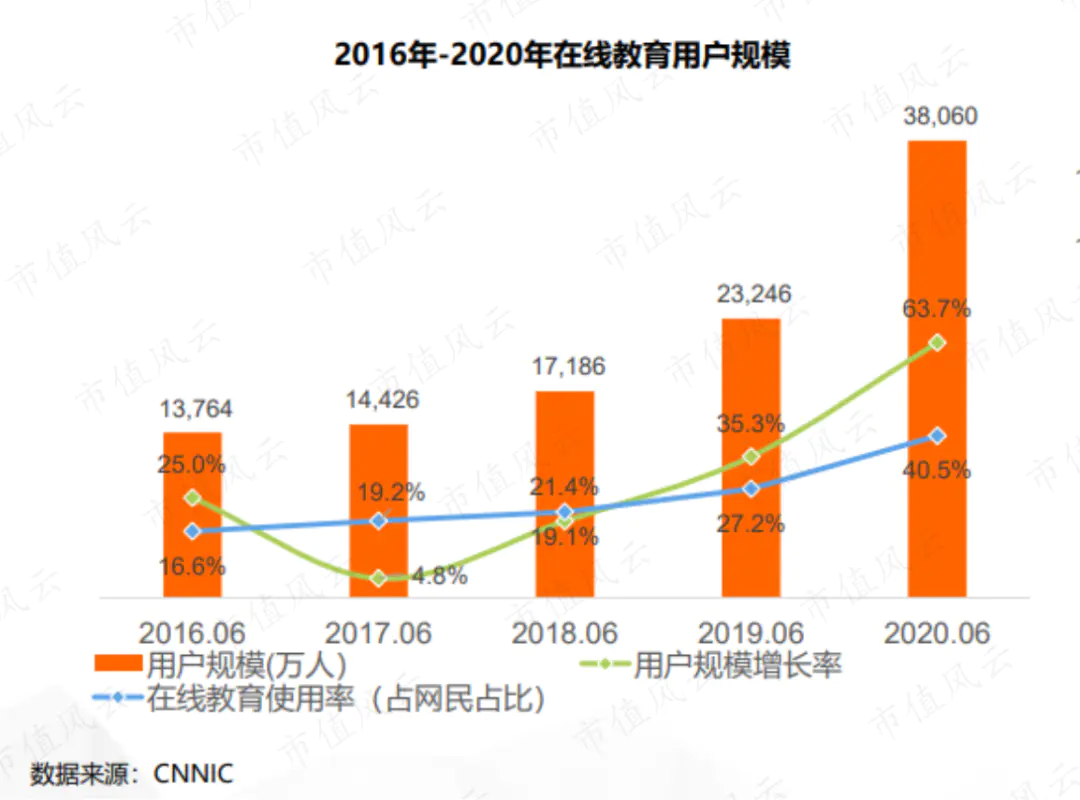

值得一提的是k12教育,新冠疫情的爆发催化了在线K12行业的发展。第三方数据显示,2020年,国内在线教育用户规模大幅提升。

(来源:CTR《K12在线教育行业分析报告2021》)

疫情稳定之后,“互联网+教育”模式的优势仍然突出。

对于家长来说,在线教育平台的出现,使得他们无需耗费大量时间接送孩子往返辅导机构。对于学生来说,在线网课的学习方式更为灵活,他们可以根据自身需求选择学习科目和掌握进度,同时能充分利用好碎片化时间,比如可以选择参加直播,或者选择观看录制好的视频,更可以随时回顾所学内容。

另外,本就在疫情中遭受关停冲击的线下教育,在新一轮政策影响下,生存空间可能遭到进一步挤压。以北京为例,北京市教委明确提出k12教育,学科类校外培训机构要根据疫情防控、办学标准和行为规范等要求进行严格审查。若学生周末和寒暑假不能补课,仅学期中周一到周五晚间,可以固定时间给培训机构提供补课服务的政策落定,学生将很难承受线下补习过重的时间成本,部分需求可能会转到线上。

K12教育行业的线上化将成为一种趋势,前景广阔。公开报告显示,中国在线K-12课后辅导市场从2016年的58亿元增长至2020年的855亿元。复合年增长率为95.9%。预计2025年将达到4140亿元,复合年增长率为37.1%。

通常,在线教育有大班、小班和一对一这三种模式。在教学模式设置上,各家公司也有所差异。

大班模式通常由主讲老师和辅导老师互相搭配进行教学。该模式的优点是价格较低,但也存在教学内容同质化严重、无法照顾到每名学生的需求等缺点。同时,大班课的排课时间更为固定,主要集中于周末和寒暑假期。

一对一模式,指的是由一名专业教师对一名学生进行辅导,具有内容高度定制化、方式灵活、教学效率高的优点,但通常收费较高。一对一排课时间较为灵活,主要根据学生的实际需求确定时间。

小班模式的人数则介于大班和一对一之间,效果好于大班课,同时价格相比一对一更为低廉,具有较好的性价比。小班课的分班排课难度较高,上课主要为周中固定时间。

高途,业务主要分为高途课堂和高途在线两大板块,分别对应K12双师直播课和成人教育。

掌门教育,专注于为K-12学生提供个性化在线课程的头部公司。核心课程包括一对一和小班课外辅导服务,涵盖所有核心K-12学术科目。

网易有道的业务除了在线课程,还包括在线知识工具(比如我们熟悉的网易词典)、智能设备和交互学习APP。

新东方在线除了K12课程外,还涉及大学考试(比如考研、四六级、专四专八等)和出国留学(比如雅思、托福、GRE、GMAT等)。

总的来说,好未来、新东方和网易有道均以大班教学模式为主,同时也提供少量小班课程。

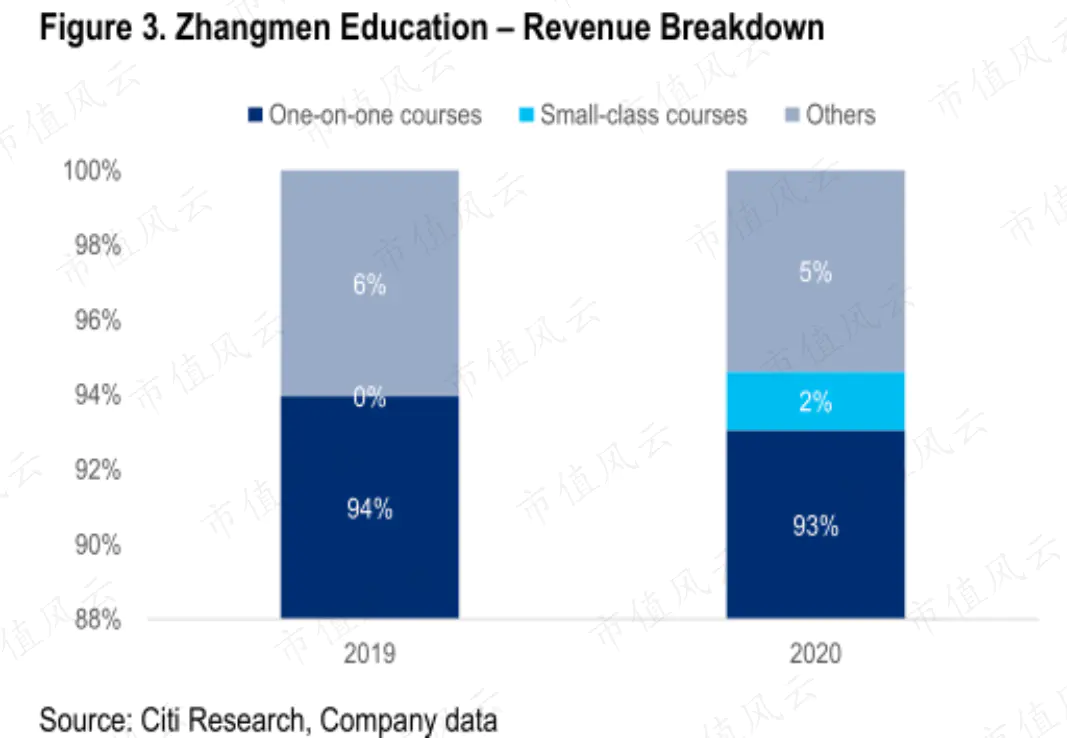

更专注于一对一辅导,也是掌门教育与其他在线教育公司最大的区别之处。2019年和2020年,该公司90%以上的收入来自一对一课程。

事实上,掌门教育所处的K12一对一细分赛道,目前留存者数量较为稀少。该公司已经成为这一赛道内规模最大、知名度最高的平台。

据相关报告显示,掌门教育子品牌“掌门1对1”在K12在线一对一全科辅导领域的机构化占比已达70%,现金收入超过行业前十其他公司的总和。

另外,在海外评级机构频频给出教育中概股“持股观望”和“卖出”评级的背景下,7月9日,掌门教育获得了花旗的“买入”评级,目标价为17元,比发行价高逾47%。

二、一对一教学效率更高,日益受学生和家长欢迎

在国家出台和落实中小学生“减负”政策之际,众多教育机构中,为何掌门教育的模式独得青睐呢?

据招股书显示,专注于线上一对一的掌门教育,最近一个财年营收增速为50.6%,该增速仍明显高于龙头好未来(37.3%)和新东方(15.6%),以及另一个在线市场竞争对手新东方在线(17.6%)。

风云君认为,与多数辅导机构采用的大课堂教学模式相比,一对一模式真正做到了因材施教,教学提升效果更明显,因而在某种程度上有助于学生提高学习效率、减轻学习压力。

专门的授课教师,能够结合学生个人实际情况量身定制学习方案,合理安排学习计划,同时教师能够全程跟进学习进度,为学生提供全方位的教学服务。

同时,一对一模式也具备其他在线教学模式的灵活性优点,比如学生同样可以省去路途时间、可以随时随地安排上课、电脑手机iPad多平台同步学习。

中科院报告显示,47.3%的家长表示课外辅导一对一是第一选择,小班课次之,大班课排名最后,原因是一对一个性化教学、互动性强、监督有效。从过往教学经验来看,一对一教学辅导的效果显著。

高效的教学质量也随之转化为每年的学生高留存率和强劲学生数量增长。

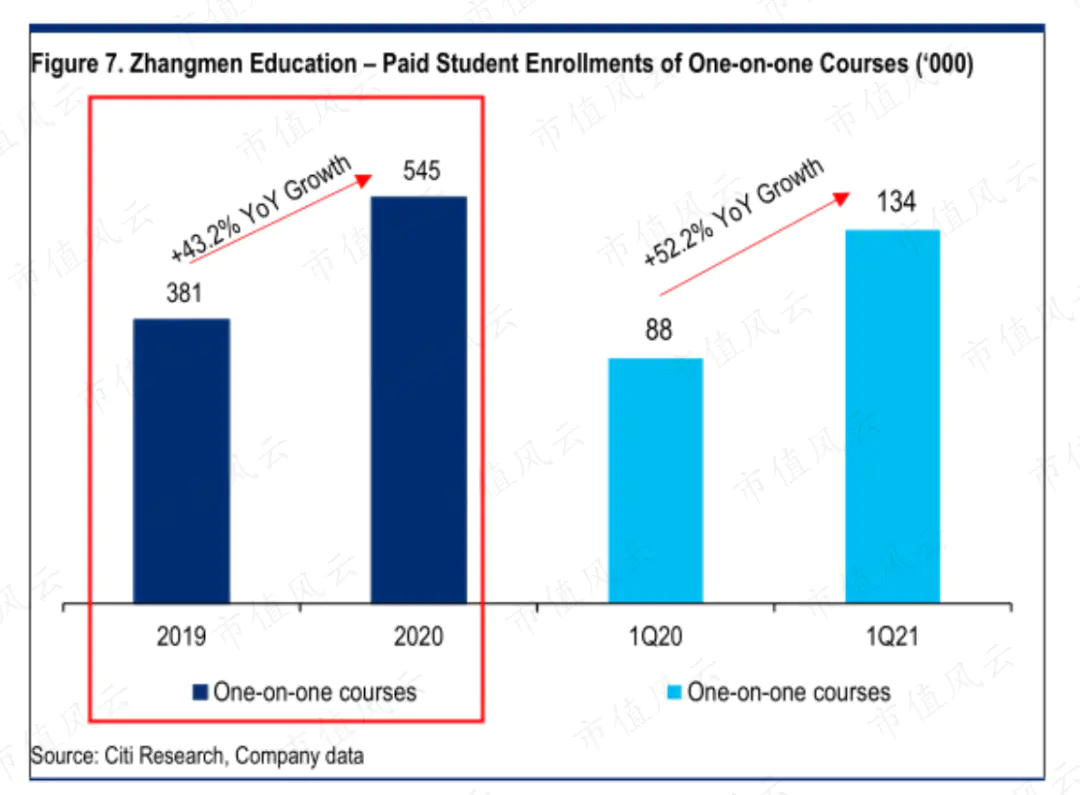

2020年,“掌门1对1”的付费学生数较去年同期增长43.2%,至54.5万人次。另外据披露,该课程在2020年的学生留存率超过80%,同时首次付费学生中的50%以上来自现有学生及其家长的推荐。

同时,掌门教育长期在一对一模式下所积累的师资、技术和运营基础,形成了在供给端和交叉销售方面的巨大优势,有利于衍生出的其他业务模式,打造驱动营收增长的多架引擎。

掌门教育在2020年7月推出的小班课后辅导服务“掌门优课”表现良好,已经成为该公司第二大业务。

花旗相当看好K12在线教育平台的一对一教学模式,并认为小班模式也将成为营收增长的新引擎。

花旗在报告中预计掌门教育的收入增长强劲,2020-2023年营收的CAGR(年均复合增长率)为43%,其中“掌门1对1”营收的CAGR预计为34%,“掌门小班”营收的CAGR预计为216%,其他业务营收的CAGR为52%。

三、毛利率改善,营销费用率变动趋势值得关注

高增长之下,掌门的盈利能力也在提升。

作为国内一对一教学模式的领先者,掌门教育存在着较大的议价空间。

据部分媒体报道,目前国内在线一对一课程的价格,相对于线下一对一课程而言还比较低,还有一定的提价空间。

据掌门教育财报披露,2020年,“掌门1对1”标准课程的平均课时费同比增长了3.6%,2021年一季度同比增长1.3%。

掌门教育推出的高端一对一SVIP课程,价格通常是标准课程的两倍,但由于更显著的学习提升效果,因而受到了不少学生和家长的欢迎。

随着产品组合变化和高端项目的增加,掌门教育的毛利从2019年10.18亿元增加至2020年的18.14亿元,毛利率从38.1%增加至45.2%,同比增长7个百分点,与综合网校好未来、新东方和大班课网易有道基本持平。

这也反映出,通常投资者认为一对一模式所产生的较高教师薪酬成本,足以被这类公司同时较高的学费水平部分抵消。

在竞争高度激烈的K12在线教育市场,营销费用是影响盈利能力的主要因素。因此各家公司营销费用率的变动趋势尤其值得关注。

可以看出,过去三年(2018-2020年),高途和网易有道的营销费用率较为接近。2020年,高途和网易有道的营销费用率分别为81.6%和85.1%。

掌门教育2020年以来,该公司营销费用率下降明显,2020年为64.1%,比2019年的81.4%下降17.3个百分点,为三家公司中的最低水平。

掌门教育营销费用率的下降是个好迹象。

长期以来,K12一对一辅导细分赛道的参与者较少,尤其缺乏知名度较高的平台。因此通过前期大量营销投入,迅速抢占市场以取得先发优势尤其关键。

随着掌门教育知名度的提升,目前已经成为国内最大的专注于1对1辅导的平台,公司的营销投入也随之下降。

另外,大班教学模式由于同质化严重,因此长期需要通过大量低价课和营销活动引流。而一对一教学模式的获客方式更接近于口碑驱动,通过高质量的教学内容吸引学生和家长,一对一课程的用户留存率通常高于其他课程模式。

一对一和小班的高用户粘性,也有助于业务间的交叉导流,从而拉长用户的LTV,使单个用户的净值提升。2021年第一季度,有69%的“掌门少儿”小学三年级用户转换到了“掌门1对1”课程中,这也有利于节省营销费用。

目前,掌门教育净利润率已改善明显。最近的一个财年,掌门教育的净利润率已经高于网易有道,较其2019年-56.4%的净利润率提升逾30个百分点。

结语

总的来说,国家落实措施将校外培训机构纳入规范有序的轨道,对于整个K12教育行业的长远发展来说是件好事,尤其是长期利好于那些合规经营、具备核心竞争力的企业。

去年以来在疫情的催化下,国内在线K12教育平台的渗透率大幅提升,“互联网+教育”成为大的趋势。

而在各类在线教学模式中,一对一教学由于其高效、灵活的优势,日益受学生和家长的认可,2020年中国在线K12一对一课外辅导市场总收入达到147亿元人民币,预计2025年将增至515亿元人民币,复合年增长率为28.5%。

在未来市场竞争格局上,花旗在报告中认为中国的在线一对一市场仍然处于早期阶段,掌门教育作为市场上领先的参与者,预计未来市场份额将会进一步提高。同时,中国的在线小班课后辅导市场相对分散,专注于小班课业务的公司目前较少,作为小班课业务市场的第三大参与者,掌门教育未来发展值得关注。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

娜娜项目网每日更新创业和副业教程

网址:nanaxm.cn 点击前往娜娜项目网

站 长 微 信: nanadh666