“如果银行不改变,我们就改变银行!”

立志改变传统金融服务的马云,终于找到了自己的战友——

刚刚,微信放出大招,又一个“余额宝”诞生了!

【一】

于无声处听惊雷,一向低调的腾讯、低调的微信近日突然放出大招:正式上线零钱通。

零钱通是什么鬼?

通俗点说,它就是微信版的“余额宝”。

我们都知道,余额宝可以赚收益,那么从现在开始,10亿人使用的微信,也能消费、理财两不误,边赚边花了。

在隐形贫困线挣扎的我们,每个月怎么去多收那三五斗呢?

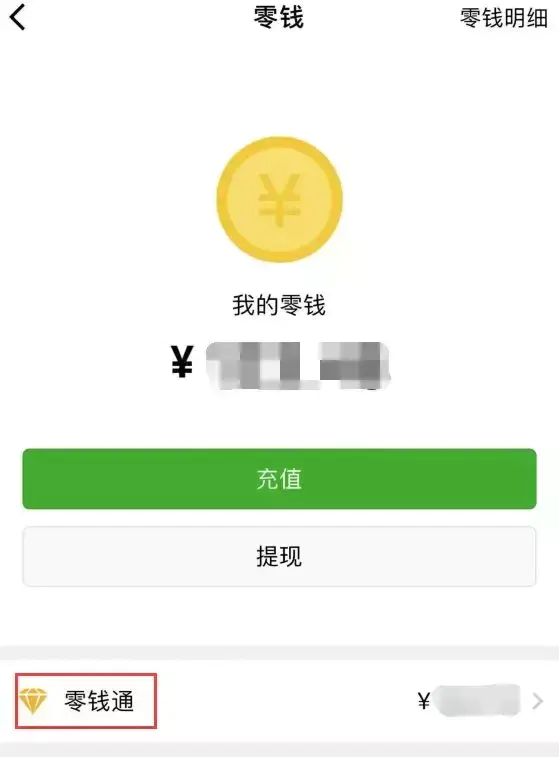

只需打开微信钱包,从【零钱】入口就能找到【零钱通】。

用户开通零钱通后,就能将微信零钱或银行卡资金转入零钱通,零钱通所有资金也可以实时转出到微信零钱或银行卡。

事实上,我们会发现资金转入零钱通后微信零钱通1000元一天收益多少,完全没有必要再转出来了。

【二】

那么零钱通到底有什么逆天功能?

首先,零钱可以赚钱了。

根据腾讯发布的《国人零钱报告》统计,中国人微信里的零钱总额高达1万亿,这笔巨额资金一直处于沉睡中,每年白白浪费上百亿的收益。

当这笔钱进入零钱通后,就会彻底实现钱滚钱。

截至11月19日,零钱通货币基金7日年化收益在3.037%和3.290%之间,10万块钱放一个月,就能赚300多。

其次,零钱通可以直接支付。

放眼望去,如今移动支付已经成为我们交易的首选,吃饭、购物、出行、缴费,手机一扫统统解决。

所以,当我们把零钱通设置默认支付方式后,就能在各个场合直接使用零钱通。

既能赚钱,又能花钱,谁还会把工资放到银行卡里贬值,谁还会去银行存定期?

最后,转账、发红包也能零钱通。

除了解决零钱的收益和支付问题,零钱通还能直接用于转账和发红包。

毫无疑问,种种用户体验,再加上微信的10亿用户数量,又一个“支付宝”诞生了。

【三】

有人说,300年来,中国各行各业都发生了翻天覆地的变化,唯独银行没变。

中国人把钱存在银行利息非常低,而银行倒腾一下,放出贷款却利息极高。靠着存贷利差,银行躺着就把钱赚了。

受够了银行褥羊毛的储户,简直像疯了一样纷纷投入到马云余额宝的怀抱。

2017年6月,余额宝达到1.43万亿储蓄规模,超过很多银行的个人存款总额,并且在相当长一段时间里,仍然保持每月1000亿的增长速度。

再这样下去,银行的半条命将被余额宝掌握……

四大行颤抖了,它们决定出手。

从此余额宝的噩梦开始了微信零钱通1000元一天收益多少,先是个人持有的最高额度从100万降到25万,然后又从10万下降到单日申购额度2万。

再后来,它像卖商品房一样被限购,每天九点半之后就无法申购了。

在种种监督和限制下,余额宝的增长速度从41%应声跌到7%。

原先准备在大江大海中腾跃的余额宝不得不暂时退回小溪。

然而哪里有压制,哪里就有反抗。

还没睡醒的银行,猛然间发现,压下一个余额宝,又有一个零钱通横空出世了,真是防不胜防。

在改变中国传统金融业的道路上,

从前,只有一个阿里孤军奋战;

今天,站出来一个腾讯并肩携手;

明天,将有更多民企“揭竿而起”,京东银行、百度钱包,美团支付都在蠢蠢欲动。

曾经,银行的工作是千年铁饭碗,是让广大丈母娘两眼放光的牛逼职业。你存钱要去银行,取钱要去银行,汇钱要去银行,贷款要去银行,离开银行,只有死路一条。

然而,在新的时代面前,没有任何行业能够永垂不朽。互联网的出现、余额宝和微信零钱通的崛起、第三方支付的复兴,给了传统银行以颠覆性的一击,让传统银行开始如坐针毡。

今天的传统银行,只有主动拥抱变革,才能为命运所垂青!

时代成就企业,企业改变中国!

让我们为这个五彩纷呈的时代喝彩!

作者 : 政军

娜娜项目网每日更新创业和副业教程

网址:nanaxm.cn 点击前往娜娜项目网

站 长 微 信: nanadh666