这个社保报销专题发布计划如下:

6、广东12城社保报销系列6:

你一定想知道的「社保报销实录」99天26万

系列5,我们谈到:有些疾病治疗周期漫长、花费巨大,还不一定能治愈,可能需要终身的持续治疗,所以特定疾病门诊有存在的必要;不同城市的特定疾病/慢性疾病门诊具体的报销待遇。系列6,我们主要了解这些内容:

Part A 不同区域的社保待遇差异

Part B 深圳「社保报销实录」99天26万

Part C 寿险也能“曲线救国”

Part A

不同区域的社保待遇差异

为了了解全国不同区域的社保报销待遇的差异,小哪吒妈妈周末浏览了北方、西部一些城市的社保报销政策。转了一圈,发现社保待遇方面,南方大体上比北方、西部好,沿海城市总体上比内陆城市好。

1.城市经济越发达 社保待遇越好

一个城市的医疗水平、医保报销待遇,和这个城市的经济发展水平、人口总量有很大的关系。北方、西部人口大量涌入南方、沿海城市,为南方和沿海城市带来丰富的劳动力。一个城市,经济越发达,落户政策越宽松,越能吸引大量的人口涌入,比如深圳。

城市的社保公家账户,就像一个大水池,人们往水池里装水。大城市年轻人口多,年轻人体健,往里装的水多,往外取的水少。当这些青年人变成中老年人时,往往已经选择落叶归根,回去建设老家。个人账户的钱可以带走,贡献到大水池里的水则留到了大池子里。

2.小城市的老百姓更经不起折腾

一个很现实的问题是,大城市不仅社保待遇比小城市好27岁交社保我好后悔,往往还聚集了更优质的医疗资源。而小城市居民,遭遇严重的疾病,往往都得往大城市跑。

长期往大城市跑,一来自己工作、收入不保,二来社保报销比例可能会降低,三来需要额外掏车船费,四来需要另外出钱租房,五来耽误家人工作造成家庭经济波动……后期长期的康复治疗,也是一笔巨额开支——特别强调这一点,是因为小哪吒妈妈,对德云演员社吴鹤臣家人发起的轻松筹案例,其中的后续治疗费账单,印象深刻。

需要了解事件始末的朋友,可以阅读微信公众号“丁香医生”的发文《众筹百万却被曝有车有房?德云社事件后,谁来保护人们的善良》。

图片来自微信公众号“丁香医生”的发文

Part B

社保报销实录:99天花26万

2018年5月,深圳一位49岁的阿姨,不幸罹患胆管癌。阿姨罹患癌症后,奔走于深圳、广州两地3家医院治疗。5月至8月,阿姨住院两次的账单,总花费258255.74元,自己负担73985.67元,社保报销了184270.07元:

阿姨罹患癌症前,在深圳连续参加职工社保超过72个月——达到了最长连续缴费年限,可以享受深圳最好的社保报销待遇,最高可以报销160万(统筹基金报销60万,大病保险报销100万)。

我们看看,深圳社保是怎么报销的。

住院时间:2018.5.21-2018.8.3共72天

住院地点:南方医科大学南方医院

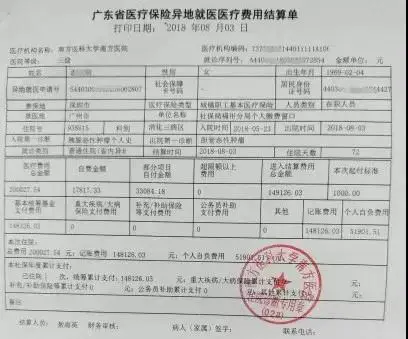

总花费:200027.54元 自负5万2

从发票可见,事主第一次住院,入住了位于广州的三级公立医院南方医科大学南方医院,从2018.5.21-8.3,共72天。此次住院共花费200027.54元,报销148126.03元,自己负担51901.51元。报销比例74%,自负比例26%。

第一次住院的发票,点击可查看大图

发票资料显示,事主花费最多的是西药费,约11.3万,其次是治疗费,约4.75万。检查费、化验费也在万元以上。

1.外地就医不备案 起付线提高

按照深圳现行的职工社保报销政策,本地一二三级定点医院住院,起付线分别为100元、200元、300元。经过住院、备案,去市外指定医院住院,起付线400元。如果没有经过转院、备案,去外地定点医院住院,起付线1000元。

从事主的《广东省医疗保险异地就医医疗费用结算单》来看,第一次住院起付线1000元,可以推测未从深圳定点医院,而是直接去了广州医院治疗。好在深圳职工社保政策,没有转院、备案直接去外地定点医院住院,仅提高起付线,不降低报销比例。

第一次住院费用清单,点击可查看大图

2.本地住院也可能需要转院备案

之前发布的广东社保报销系列4,小哪吒妈妈有讲到,去外地住院不转院、备案,报销比例降低15%-40%不等。其实除了去外地住院,不转院、备案,报销比例会降低,小哪吒妈妈发现,有些城市去本地大医院住院,没有先在定点医院办理转院、备案手续,也会降低报销比例。

时间:2018.8.3-2018.8.30共27天

住院地点:南方医科大学深圳医院

住院总花费:58228.20元 自负2万2

从发票来看,阿姨第二次住院治疗,入住的是介入科病房(目测做了胆管支架手术),总共花费58228.20元。住院时,虽然能直接刷医保卡但是社保没法100%报销所有医疗费,自己需要负担一定比例的费用,所以医院会要求病人先交住院押金再住院。于是,事主先交了17000元的住院押金。出院结算时,交的押金不够用,事主又补交了5084元住院费。

那么,怎么看社保报销了多少钱呢?

1.花费5万8报销62% 自负38%

我们先看这张发票,住院科室填写的是“肿瘤科”说明是因为癌症住院;勾选的是“住院”栏,说明本次医疗消费不是门诊费用,而是住院费用。住院费,合计人民币58228.20元。“医保统筹”栏,花费36144.04元,即医保公家账户报销了36144.04元;个人缴费22084.16元,即社保不能报销的费用,一共是22084.16元。经计算,社保内花费占比大约是62%,社保不报销的费用在38%左右。

其余内容主要是列明住院各类花销的数额,包括:

西药费,是这次住院的主要花费,共29190.79元;治疗费,在第二次住院时花费依然占第二位,共12167元;其次是化验费、材料费、护理费等。

图为事主第二次住院的发票,点击可查看大图

2.自费费用占比31% 药费占大头

按照2018年时深圳实施的社保政策,以及2017年时的年社平工资,统筹基金可以让事主报销60万元,大病保险可以报销100万元(详见“广东12城社保报销系列4住院报销比例和报销限额”)。如果涉及特殊医用材料,进口材料报销60%,国产材料报销60%。

深圳社保报销限额很高,基本上无法触及。那么哪些项目能报销,哪些不报销呢?我们来看看事主这次的住院医药费结算清单。

第二次住院结算清单,点击可查看大图

第二次住院结算清单显示,社保统筹报销36144.04元;事主现金支付22084.16元:总花费5万8,自费1万8,比例大约31%。

总得来看,社保没有100%报销住院费用,住院时用到了很多社保不能报销的东西。阿姨的账单,加上第三次治疗,自己负担了七八万的费用。

这个年龄的老人,一年花费1000元左右投保百万医疗险,就能报销掉这份账单。

Part C

寿险也能“曲线救国”

在接触这个理赔案例之前,小哪吒妈妈只知道胰腺癌被称为癌症之王,并不知道胆管癌也如此凶险,能和胰腺癌齐名。

这类疾病,到了中晚期几乎没有太好的治疗手段。与其他癌症不同,胆管癌对放疗、化疗不敏感。即使身体状况支持做手术,手术后生存质量也会很差。如果恶性程度高,5年生存率极低。前面案例中的阿姨,从2018年5月底至8月底,住院99天,在第三次治疗后辞世,甚至没有捱过半年。

胆管癌可能会做的胆管支架手术,图片来自网络

各位孝顺的朋友,记得给老人定期体检,尤其是有相关疾病和家族史的家庭。及早发现,才能争取更好的治疗。

1.医疗费只是冰山一角

奔波于两地治疗,住院99天,26万医疗开销……关于这个案例,还有很多医疗费数字之外的问题。阿姨的家人需要放下工作陪同就医,高昂的医疗费背后,更是收入的中断、家庭经济的波动,以及需要额外支出护工费、车马费、异地居住的房租费用等……损失不可估量。一场疾病,花费绝对不止医疗费这么简单。

2.寿险也能“曲线救国”

根据小哪吒妈妈的经验,跟国人推荐寿险,是最不受待见的。大部分人会觉得寿险没用,“都死了才赔钱,有毛用”。其实,在体况不允许投保医疗险、重疾险的情况下,寿险也是一个不错的备胎。

经手这个理赔案的同业朋友说,阿姨早年投保过国寿的寿险(就是之前给朋友们推荐过的、保寿命、身故赔付一笔钱的保险),留下了身故保险金,解决了生前的医疗账单。国人最嫌弃的寿险,“曲线救国”,完成了医疗险、重疾险的任务,阿姨得了癌症也没有给儿女留下医疗债务。

「总结」

对于很多普通工薪家庭而言,如果没有保险,摊上这样的事情,面对高额的医疗费和亲人的生命,可能要做艰难的抉择。亲人,我们无法轻易放弃27岁交社保我好后悔,结果往往是人财两空。

但愿在我们的有生之年,永远不需要在金钱和亲情之间做抉择。

但是,风险不会因为我们的美好愿望而消失。如果有一天我们必须要做抉择,那时,如果有足够的保障,我们就不会有太多的犹豫、痛苦。

人生没有后悔药,现在的一笔保障投入,或许将成为改变家庭经济生命的筹码。

你和家人,拥有足够的保障吗?

往期内容:

娜娜项目网每日更新创业和副业教程

网址:nanaxm.cn 点击前往娜娜项目网

站 长 微 信: nanadh666