美团的2020年,不缺话题。

一方面,年内股价涨幅近150%、市值站稳1.5万亿港元,Q2扭亏为盈、Q3净利大增374.1%,呈现戴维斯双击。

另一厢,开年遭餐饮协会炮轰垄断“降佣”、年中取消支付宝后又上架,外卖小哥困在系统的质疑刚消停,后脚又陷“大数据杀熟”事件。

是是非非,美团一月市值顺带蒸发近千亿。12月28日收盘股价260港元,相比11月27日的312港元,下跌超16%。

何以至此?能否完美收官?2021年又会怎么走呢?

01

又是大数据杀熟质疑 底气何在?

一切取决于市场耐心、也取决于美团的价值方向。

常言道:人熟为宝,讲的是熟人间知根知底,信任基础更易互惠互利。但一些机会者偏偏消费这份信任,反向杀熟。

这不,“帮大家吃得更好,生活更好”的美团近日就陷入了“大数据杀熟”争议。

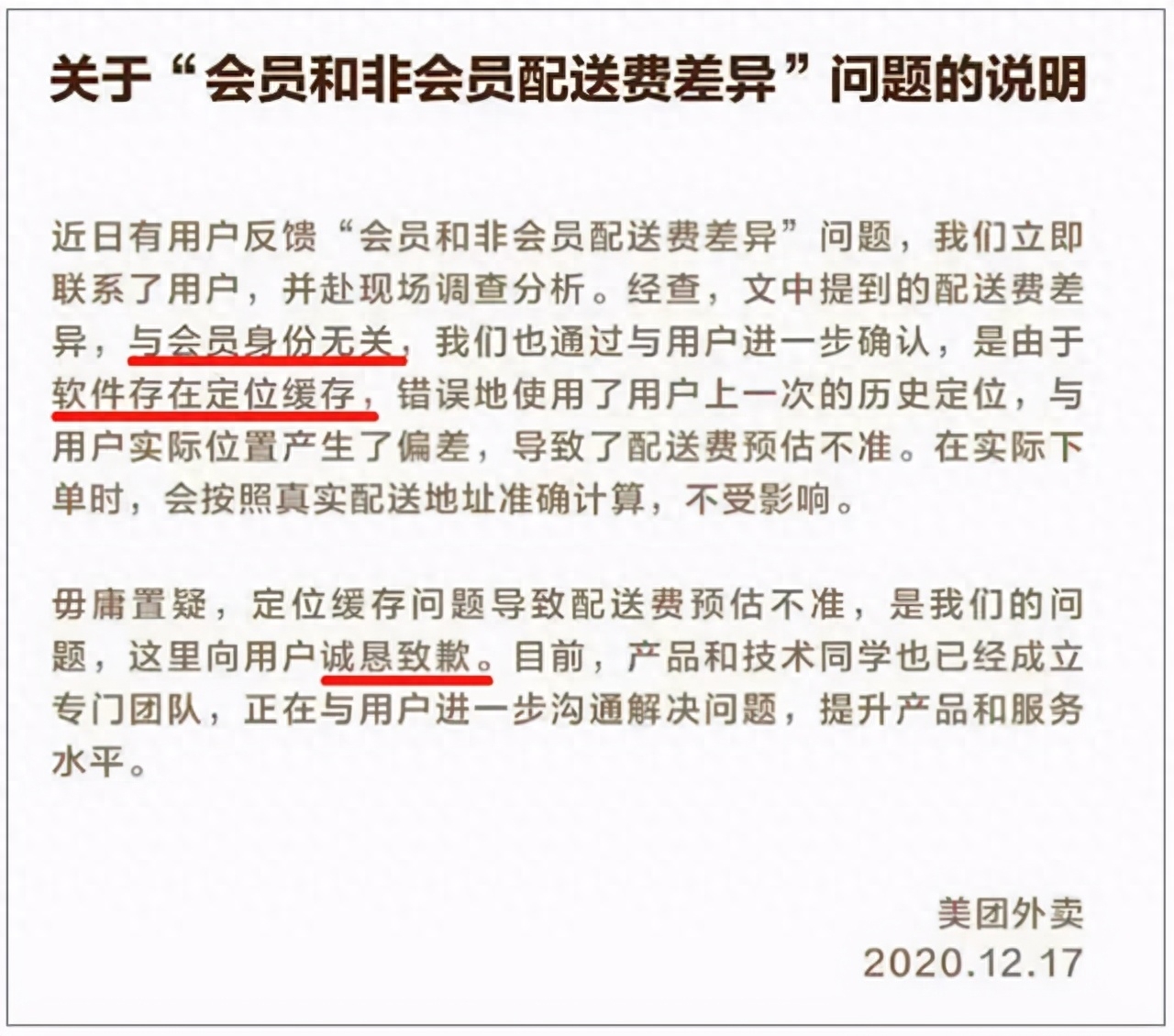

12月14日,自媒体“漂移神父”发文《我被美团会员割了韭菜》称,“使用美团外卖点餐同一家外卖,同一个配送位置,同一个下单时间节点,会员配送费比非会员要高。”

12月5日,其花费15元购买美团会员红包。12月9日12点30左右,发现常点的一家美团外卖配送费由2元变成6元。而用另一部不是美团会员的手机,同一家店铺、同一配送地址、同一时间点单,配送费只需2元。

由此,其发问:开通会员,为何配送费更高了、是否涉嫌大数据杀熟?

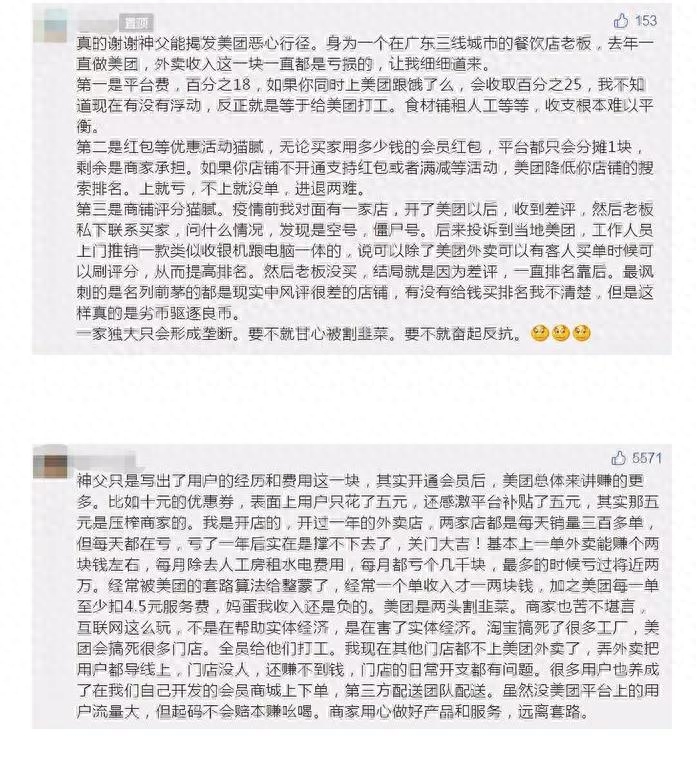

多家媒体也曾实测,美团外卖平台上,不同手机用户,其配送费用不太一样,频繁使用美团平台的用户,比新用户费用更高。

行业分析师李晨表示,“新老用户差别对待,是典型的杀熟表现。今天,海量数据、相应技术赋予了企业更敏锐的洞察力、支配力,但平台越大责任感、敬畏心也应越重。无论技术疏漏、数据偏差还是有意为之,收割商家、用户利益都是一场危险游戏。

最终美团给出说明:与会员身份无关,可能出现“缓存位置偏差”,并向用户诚恳致歉,成立团队提升水平。

“道歉”够迅速, 但当事人及一些舆论并不满意。与京东金融“错了就是错了,没有任何理由”的态度相比,美团是否“有些敷衍,有些牵强”?

一众网友发表看法,“没加入会员前,怎么就没出现过所谓由于定位问题的多收费?这种理由摆明把用户当傻子”、“把责任推卸给程序员,那消费者权益怎么弥补?”、“一个靠定位直返的APP,竟然核心竞争力定位缓存有问题,这是骗傻子?以为大家都不懂技术吗?”

“飘逸神父”也表示“对于处理问题和上门致歉的态度是认可和点赞的,但是对问题的解释无法说服我,很多网友网友看了这个解释之后觉得也是在敷衍。缓存位置偏差我刷新了几次之后依然是这个样子,所以并不是缓存能解决的问题。

也不乏专业人士:“定位缓存可能存在,但不可能用在计算配送费的计算上。”知乎一位研发人员表示,如真的软件出这种bug,测试还找不到,那么测试团队就不要干了。

声音是否偏激片面,仁者见仁。但确定的是,美团再次站上一个敏感节点。

细品,人们较真的不是这区区几元钱,而是大数据对大众隐私的尺度拿捏:第三眼窥视你的消费习惯、熟悉你的喜好秉性,这是否有些可怕呢?

由此,一些舆论质疑是价值观体系出了问题:一路做大做强的美团在盈利诱惑中,变得有些任性、急迫。

创始人王兴曾言:美团价值观,消费者第一,商家第二。看看实操,是否言行合一?

回望年初疫情期间,四川、重庆、云南、山东等多地餐饮协会向美团发出公函或公开信,称其突然提高佣金,涉嫌资源垄断、餐饮商家已不堪重负。一时千层浪,美团表示取消广东地区的独家合作限制、加大返佣比例等优惠政策。

但后续看,这个改进程度值得考量。4月,四川南充火锅协会会长何伟表示:自2月20日投诉美团以来,美团从未就高佣金、不正当竞争等相关问题联系过协会,更没有给出相应的解决方案。

是啊,海量用户在手,又大又强的美团足够有底气,任性一些、强势一些又如何呢?

实际上,美团已有 “杀熟惯犯”之疑。

早在2018年,新华社曾报道,美团酒店存在不同账号不同价格现象:同时两个手机账户登录美团APP,其中一个已使用APP预订过该酒店的账号,再查询当天酒店房价,显示的最低价格为568元。而另一个新账号,同一房型同一时间房价,显示的最低价格为517元。

2019年,《科技日报》点名美团存在大数据杀熟:直至现在,美团酒店、旅游依旧存在大数据杀熟现象,比如部分在线订房平台存在房间价格混乱,同样酒店产品在同一平台有不同报价;新老用户标价、优惠不同;平台对新老用户的酒店推送信息不一等情况。

字斟句酌,是否有相似“配方”味道?无怪这次舆论反应大。

同时,黑猫投诉、聚头诉上,相关投诉也不断。

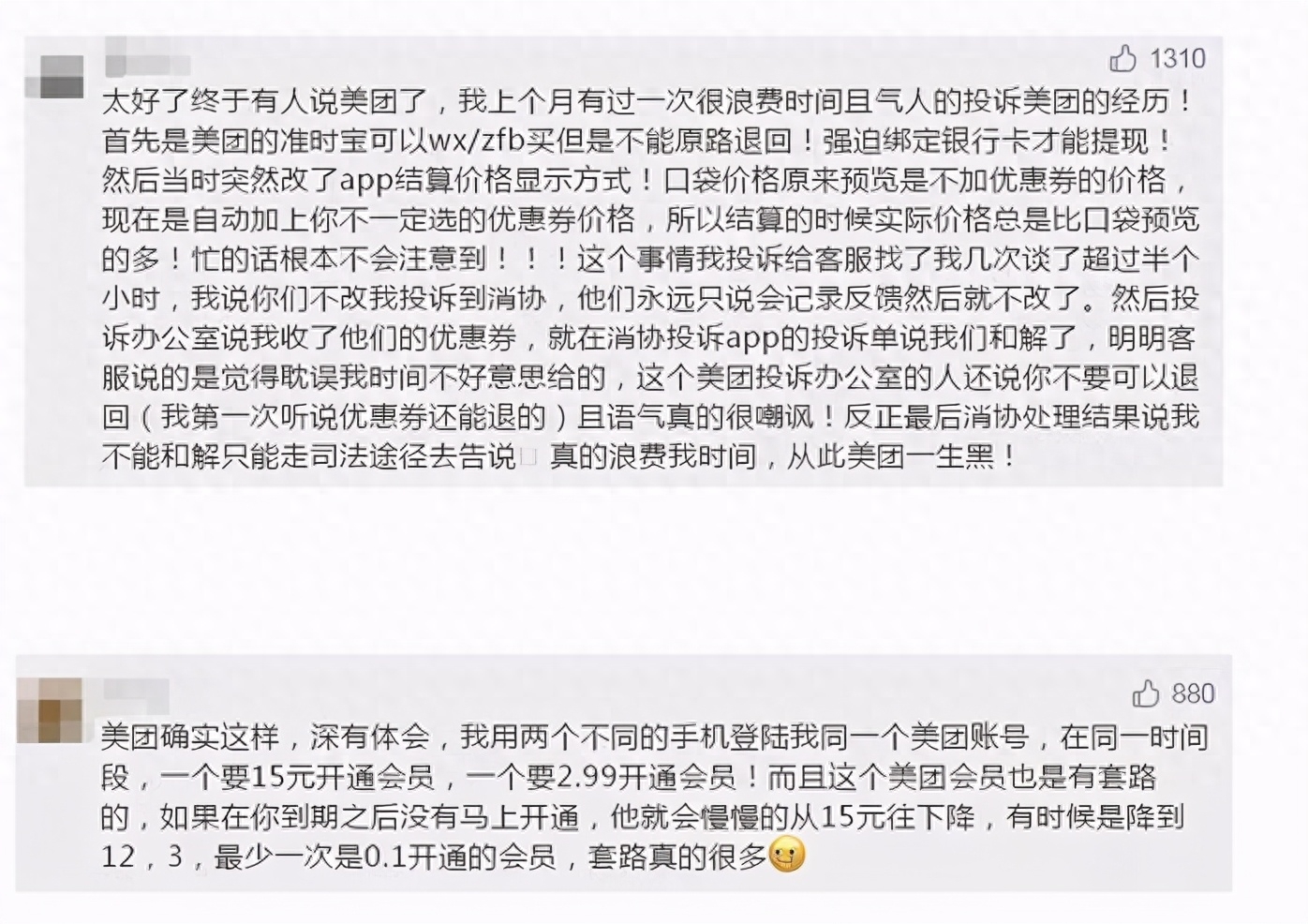

11月11日,匿名用户反映“美团会员加量包杀熟,我的加量包8折,我朋友的5折,两个力度相差之大”;

11月24日,用户7503851968在黑猫投诉平台反映,“经常性大数据杀熟,我朋友会员级别比我低,订房价格却比我低,我会员级别高,反而订房贵,而且发现不是一次两次,太让人愤怒了”;

客观而已,杀熟也并非美团一家质疑。淘宝、携程、去哪儿、飞猪、饿了么的平台也有类似质疑。

2020年9月,北京市消费者协会调查报告显示,88.32%的被调查者认为大数据“杀熟”现象普遍美团酒店,56.92%的被调查者表示有过被 “杀熟”经历。

玩味的是,监管早有警示。

2019年1月1日实施的《电子商务法》中,以及今年10月1日起正式施行的《在线旅游经营服务管理暂行规定》中,明确了在线旅游经营者不得滥用大数据分析等技术手段,侵犯旅游者合法权益。

2020年11月10日,国家市场监管总局《关于平台经济领域的反垄断指南(征求意见稿)》公开征求意见中,将对平台垄断行进行严打。

其明确规定:利用规则、算法、技术、流量分配等无正当理由拒绝进行交易,明显低于或高于其他平台在相似条件下的商品,低成本销售,或通过补贴、折扣、优惠、流量资源支持等激励性方式限定交易,以及对新老交易相对人实行差异性交易价格或者其他交易条件,都有可能被认定为存在垄断行为。

上海正策律师事务所董毅智律师表示,此次美团会员用户杀熟行为已构成反垄断法的协议。征求意见中直接将平台经济点名,已清晰指向平台数据为主导的互联网企业。

显然,面对种种规范信号,美团并没听进去,才有了上述质疑风波。看似偶然,实则也有必然性。

12月22日,监管部门再出手,明确社区团购“九不得”中,再次表示“不得利用数据优势‘杀熟’,损害消费者合法权益”。

02

基本面隐忧 “炒股”保利润?

是否“明知故犯”?又能持续多久?

留给时间作答。

但不得不说,美团亦或王兴也有其无奈与急迫。

今年以来,美团股价一路飙升,从3月每股72.4港元,到11月的每股335.2港元,翻了不止3倍,总市值更一度逼近20000亿,成为阿里、腾讯之后的第三大互联网巨头。

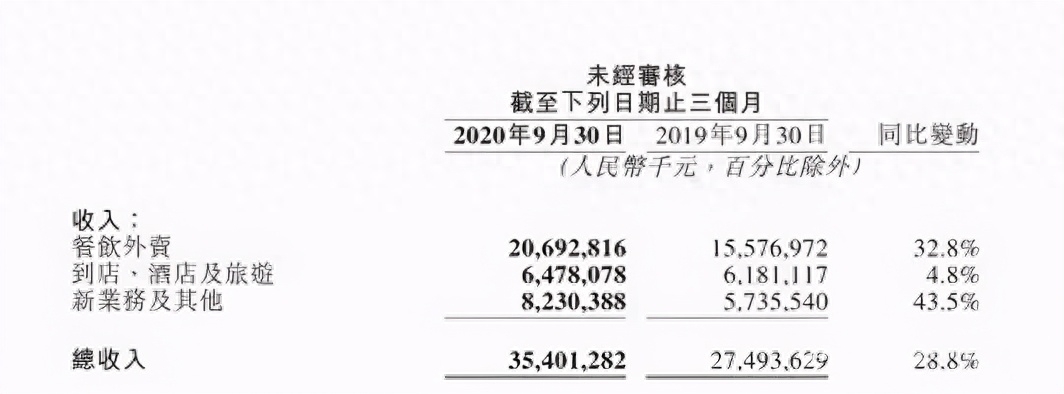

2020年第三季度美团营收354亿元,同比增长28.8%;净利润为67亿元,同比增长364.6%;经营利润率由2019年同期的5.3%增至本季度的19.0%,增幅达258%。

乍看光鲜,背后不乏隐忧。

先看收入板块,外卖主营规模虽大,却并不太挣钱。

2020年第三季度,美团餐饮外卖业务规模206.9亿元,同比增长32.8%,但利润率只有3.7%,仅比上季度提升1.6%。

细看,有182.51亿元来自外卖佣金,占据餐饮外卖收入的88.2%,占到美团季度总收入超51%。

日均外卖订单量达到历史峰值3492万单,同比增长30.1%,AOV(Average Order Value,每单金额)47元,单均盈利0.23元。但变现率由2019年同期的13.9%降至2020年三季度的13.6%。

外卖佣金占据半壁江山,变现率却下滑,这或是美团不惜舆论、疫情提升商户抽成的原因之一。

更不幸的是,成本也涨得迅猛。销售成本由2020年第二季度的161亿元增长52.2%至2020年第三季度的246亿元;占收入百分比由65.3%增至69.4%。

再看到店、酒店及旅游业务,这是美团主要利润来源:2020年第三季度收入增加4.8%至人民币647.8亿元,经营溢利由2019年的23亿元增至28亿元。

客观而已美团酒店,这个成绩来之不易。

今年第一、二季度,美团到店酒旅业务受疫情影响下滑严重。二季报显示,美团第二季度到店、酒旅业务净利19亿元,同比下降11.9%。

新业务更闹心些。主要包括共享单车、B2B餐饮供应链服务、小额贷款业务、美团优选、美团买菜及美团闪购等。大多属于输血阶段,经营亏损由2019年第三季度的12亿元扩至2020年同期的20亿元,同比增长68.8%。

一定意义上说,撑起本季度美团鲜亮业绩的,是”理想汽车”。

今年7月,理想汽车在纳斯达克上市。公开数据显示,最后一轮认购中,王兴和美团合计持有理想股份从23.4%增至24%,甚至超过了创始人李想。

从7月30日上市到9月30日,理想汽车大涨51%,美团投资公允价值变动收入高达8.04亿美元,折合52.85亿元人民币,而第三季度美团净利才67亿元。

如除掉这部分,美团利润表现又有多香呢?难怪有媒体说,美团”炒股”保利润。

娜娜项目网每日更新创业和副业项目

网址:nanaxm.cn 点击前往娜娜项目网

站 长 微 信: nanadh666

由此来看,美团的基本盘也属实一般。

甚至手头还比较紧:经营现金流量由2020年第二季度的人民币56亿元减少至2020年第三季度的人民币33亿元,主因营运资金变动减少所致。

03

社区团购有多香 撑起美团新未来?

如何打开新空间、新边界、扩张造血能力,成为一道思考题。

今年7月,美团称将成立优选事业部,进入社区团购赛道。此前6月,滴滴推出橙心优选,掀起“百团大战”序幕。8月,拼多多推出多多买菜;9月,阿里成立盒马优选事业部;腾讯则分别投资兴盛优选和食享会。

12月初,京东社区团购业务并入京东,并升级为事业群,刘强东亲自带队。

网经社电子商务研究中心生活服务电商分析师陈礼腾认为,多方竞争压力下,美团不得不加大投入来获取市场份额。

实操动作也确实够力度:10月23日,美团优选在福建福州上线“开团”。此前,美团优选8天内连开6省,加速推进“千城计划”。如郑州上线仅5天,日销售量已超10万件。自成立“优选事业部”,短短3个月,美团优选已覆盖华东、华中、华南、西南等12个重点省份。

10月底,美团CEO王兴在内部会议中喊出:美团优选、美团买菜的生鲜零售业务是一场必须要打赢的战,定位为全公司的”一级战略”。

看来,美团时势在必行。只是,这个社区团购能担重任吗?

关键在于,其他大佬也是这么想的。拼多多黄铮强调,一定要在农业生鲜领域加大投入、深度创新,未来5年投入不低于500亿元,买菜业务将是拼多多的试金石。

11月3日,滴滴CEO程维表示:滴滴对橙心优选的投入不设上限,全力拿下市场第一名。

此前券商数据显示,拼多多获客成本153元/人,美团超过500元/人,京东为758元/人。而如靠社区团购的1元秒杀一斤土豆,平台补贴3-5毛,这个获客成本堪称地板价。

由此看,一众巨头赤膊上阵,关心的并不是几捆白菜、几斤水果,而是流量”翘板”。

无疑,王兴眼里 “肥肉”也被互联网巨头的尤物。只是美团有多少钱可烧呢?又能否如愿烧出未来呢?

值得强调的是,这种疯狂抢流量的疯狂补贴,一时惠及消费者、商户,实则会扰乱生鲜市场的运行规则,如无序发展,将危及万千菜贩、供应商生计。

12月9日,南京市场监管局公众号发布《电商“菜品社区团购”合规经营告知书》,要求经营社区团购的平台不得以低价倾销等方式,排挤竞争对手独占市场,扰乱正常经营秩序。

随后人民日报点评“掌握着海量数据、先进算法的互联网巨头,理应在科技创新上有更多担当、有更多追求、有更多作为。别只惦记着几捆白菜、几斤水果的流量。”

12月22日市场监管总局联合商务部召开指导会,宣布9不得禁令。阿里、腾讯、京东、美团、拼多多、滴滴等6平台参加。

紧箍咒加身,往期资本开道、跑马圈量、做大收割的粗放打法已行不通。是否打了王兴一个搓手不及?这个一级战略、必须赢之战价值有多香? 能撑起美团新未来?

04

大平台新十年 王兴如何作答?

更意外的是,2020年12月18日,美团宣布联合创始人、高级副总裁、42岁的王慧文完成交棒,按计划正式退休。

要知道,王兴创业路上,王慧文无疑是亲密战友。两人为清华大学宿舍同学, 2010年12月加盟美团,其最大功绩便是帮助美团打赢外卖大战,奠定了美团如今根基。

可以说,美团从名不见经传的小公司到如今市值超1.5万亿的商业巨鳄,王兴功不可没,王慧文同样居功至伟。

王兴评价:既有冲锋在前的勇猛,又有安营扎寨的稳健;既有舍我其谁的担当,又有功成不必在我的潇洒;既有‘天下兴亡,匹夫有责’的责任感,又有‘我们什么都没有,但是我们有兄弟和勇气’的真性情;既长期有耐心地保持战略定力,又坚持时不我待、只争朝夕地忘情投入。

如此情深,为何退出呢?

用马云话说,员工离职,无非两个原因,一是钱没给够,另一是心里委屈。尤其是王慧文坐拥百亿身家,自然也值得玩味。

早在2015年,王慧文便同时兼任美团高级副总裁和外卖配送事业群总裁,两年后,又接过生鲜零售、餐饮等重担。但直到其告别美团,也只是副总裁。期间,张勇成了阿里董事局主席,徐雷也成了京东零售集团CEO。

相比来看,王兴是否够大方呢?

王慧文曾在内部邮件中这样写到。“一直以来我都不能很好的处理工作与家庭、健康的关系;也处理不好业务经营所需要的专注精进与个人散乱不稳定的兴趣之间的关系;不热爱管理却又不得不做管理的痛苦也与日俱增;我也一直担心人生被惯性主导,怠于熟悉的环境而错过了不同的精彩。”

现在,王慧文开始拥抱自己的新精彩,美团的下个十年又将怎么走?

有舆论称,其之前负责的具体事务交由李树斌、夏华夏、俞建林、张锦懋四人。美团也为未来发展成立了“中高管发展部”,目的是“加强对中高级管理者的培养发展、选拔调动、评估任用、考核激励”,由高级副总裁穆荣任负责人。

王兴曾反复强调:人是美团最重要产品,也是美团最大资产。无论校内网、饭否网,还是美团创业初期,王兴旗下可说是良将如云,然近几年高层流动招人眼球。

从沈鹏、干嘉伟、殷志华,到今年的黄海、王仲远,以及“二当家”王慧文,高层人才变动流失,也就不难理解为何成立“中高管发展部”了。

一个篱笆三个桩,如何稳优高管队伍,王兴身上担子不轻。

内外烦恼下,看似业绩光鲜、又大又强的美团也甘苦自知、焦虑自知。

问题在于,君子爱财,取之有道。背负1.5万亿港元市值的美团,犹如大象起舞,早已过了拼速度、谋短利的年龄,如何稳而优、如何突破瓶颈、如何产业链共赢,释放更多大平台相匹配的发展确定性、成长可能性、价值成熟性?显然,上述种种粗放动作、争议行为不是路径。

王兴需要给消费者、投资者一个答案。

10岁的美团,已不再稚嫩。

本文为首财原创

娜娜项目网每日更新创业和副业项目

网址:nanaxm.cn 点击前往娜娜项目网

站 长 微 信: nanadh666